Sujetos Pasivos Obligados:

El próximo primero de diciembre, vence el plazo para postularse al régimen de factura electrónica a un nuevo grupo de sujetos pasivos de impuestos administrados por la Dirección General Impositiva. En esta nueva etapa están comprendidas las empresas que al cierre del ejercicio 2016 facturaron más de 4.000.000 UI, aspecto que se establece por la Resolución 3012/2015 reglamentando el Decreto 36/012.

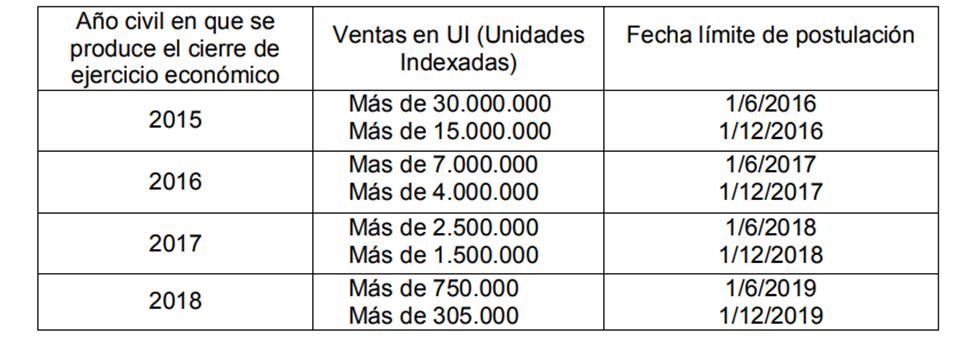

Es decir, aquellas empresas que al cierre del 2016 en el ejercicio fiscal su facturación superó 4.000.000 UI deberán comenzar el proceso para facturar en forma electrónica si aún no lo hicieron. La cotización de la UI que se debe tomar es la del primer día del año civil en que ocurre el cierre del ejercicio, considerando la UI al 01/01/2016 ($ 3,2431), por lo cual la facturación mínima será $ 12.972.400. Por encima de dicho importe están obligados a postularse.

La Resolución 3012/2015 determina una serie de plazos de acuerdo a la facturación de las empresas la cual se va reduciendo hasta llegar al 1º de diciembre de 2019 a los sujetos pasivos que hayan facturado más de 350.000 UI en el ejercicio 2018.

El calendario de sujetos obligados es el siguiente:

Posteriormente en los ejercicios finalizados a partir del 1º de enero de 2019 aquellos sujetos pasivos que hayan facturado más de 350.000 UI tendrán un plazo de 180 días corridos desde dicho cierre para postularse al régimen de factura eléctrica.

También se encuentran comprendidas dentro de dichos sujetos obligados los usuarios de Zonas Francas, las empresas que tienen actividad de compra-venta en el exterior y determinan su renta a través de la Resolución 51/997 así como los contribuyentes de IRPF por ingresos fuera de la relación de dependencia y los productores agropecuarios.

Los ingresos que deben considerarse son las ventas netas sin IVA del ejercicio, estas se componen por de la deducción a las ventas brutas de las devoluciones, bonificaciones y descuentos. En el caso de las empresas que determinan su renta a través de la Resolución 51/997 deberá considerarse como ventas registradas el total facturado.

Otro aspecto importante a considerar son las operaciones de ventas por cuenta ajena. La empresa que emite el comprobante de venta por cuenta ajena no computará dentro de sus ventas registradas estos ingresos para el cálculo, dichos ingresos deberán ser computados por el sujeto por cuenta de quien se realiza dicha venta.

Beneficios Fiscales:

Uno de los mecanismos que implantó la DGI es el de otorgarle beneficios fiscales a los contribuyentes que se postularan al régimen de facturación electrónica con el fin de incentivar el ingreso en la misma mas allá de los plazos vistos anteriormente. De acuerdo al Decreto 394/2016 se prorrogaron los beneficios fiscales por postulaciones al régimen de facturación electrónica hasta el 31 de diciembre de 2017.

En resumen, los beneficios rigen para el IRAE y el Impuesto al Patrimonio.

IRAE:

Exoneración del 50% del monto efectivamente invertido y la inversión no podrá superar el 60% del impuesto liquidado en cada ejercicio antes de deducir la misma.

Impuesto al Patrimonio:

Exoneración de los bienes promovidos de este impuesto por el término de su vida útil y se los considerará gravados para el computo del pasivo.

Posteriormente veremos las características principales de dicha exoneración y sus aspectos reglamentarios.